Actualités internes

15 Juin 2026

Aide à l'apprentissage : Nouveaux montants 2026

Accéder au contenu

Actualités internes

15 Juin 2026

On vous explique 👇

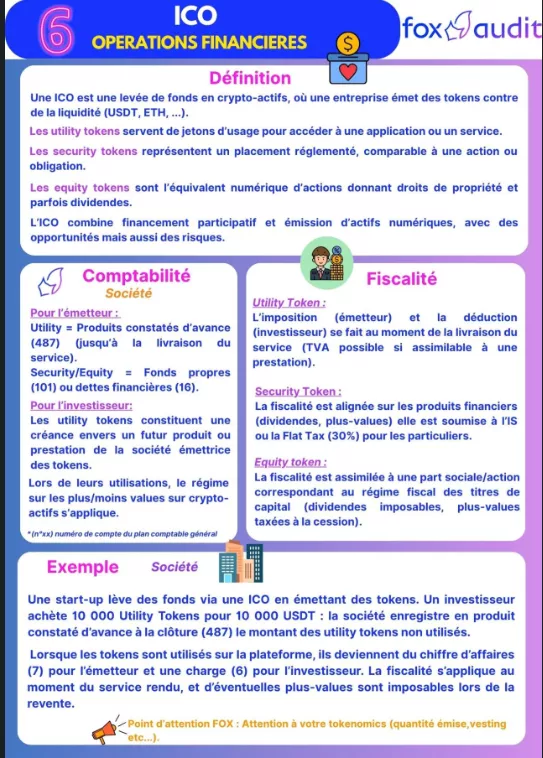

Définition

💰Une ICO (Initial Coin Offering) est une levée de fonds en crypto-actifs au cours de laquelle une entreprise émet des tokens en échange de liquidités (USDT, ETH, etc.) .

L’ICO combine financement participatif et émission d’actifs numériques, avec des opportunités mais également des risques ⚠️.

Comptabilité

Société

Pour l’émetteur :

Pour l’investisseur :

Fiscalité

Utility token

💶L’imposition (émetteur) et la déduction (investisseur) interviennent au moment de la livraison du service . TVA possible si assimilable à une prestation de services.

Security token

La fiscalité est alignée sur celle des produits financiers (dividendes , plus-values ). Elle est soumise à l’IS ou à la Flat Tax (30 %) pour les particuliers.

Equity token

La fiscalité est assimilée à celle d’une part sociale ou d’une action et correspond au régime fiscal des titres de capital (dividendes imposables , plus-values taxées lors de la cession 📉📈).

Exemple

Société

💰Une start-up lance une ICO en émettant des tokens . Un investisseur achète 10 000 utility tokens pour 10 000 USDT 💸.

La société enregistre en produit constaté d’avance (487) le montant des utility tokens non utilisés .

Lorsque les tokens sont utilisés sur la plateforme 📲, ils deviennent du chiffre d’affaires (7)📈 pour l’émetteur et une charge (6) 📉 pour l’investisseur.

La fiscalité s’applique au moment du service rendu et d’éventuelles plus-values sont imposables lors de la revente .

Point d’attention FOX ⚠️

Attention à votre tokenomics 📊 (quantité émise, vesting, dilution , etc.).

LINKEDIN :  / 12987507

/ 12987507

INSTAGRAM :  / foxaudit

/ foxaudit

TWITTER :  / fox_audit

/ fox_audit

TIKTOK :  / foxaudit

/ foxaudit

FACEBOOK :  / foxaudit

/ foxaudit

N’hésitez pas à aller voir nos posts LinkedIn 👇