La Prime de Partage de la Valeur 2025 reste l’un des dispositifs les plus intéressants pour les salariés et les employeurs, grâce à son régime social et fiscal avantageux.

📌 Plafonds

📌 Exonérations

📌 Conditions

📌 Bénéficiaires

💡 Besoin d’aide pour la mettre en place ? Nous accompagnons nos clients sur le sujet.

On vous explique 👇

Partager sur:

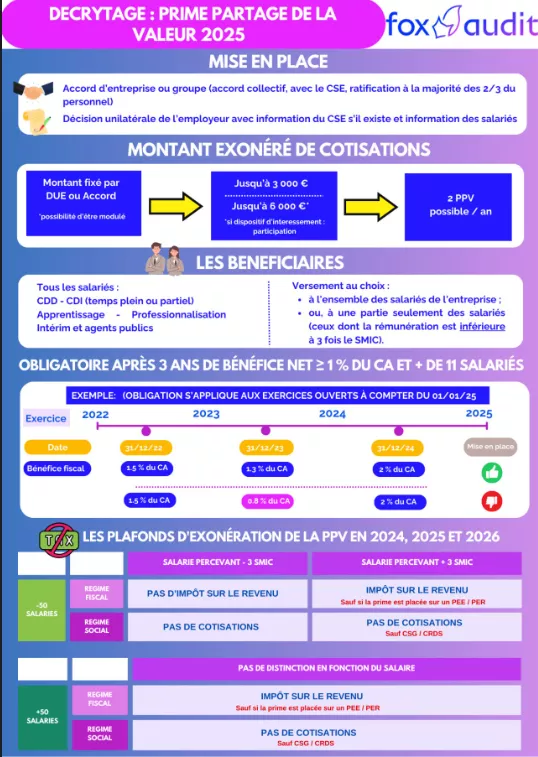

DÉCRYPTAGE : PRIME PARTAGE DE LA VALEUR 2025

MISE EN PLACE

📜 Accord d’entreprise ou groupe (accord collectif, avec le CSE, ratification à la majorité des 2/3 du personnel)

📝 Décision unilatérale de l’employeur avec information du CSE s’il existe et information des salariés

MONTANT EXONÉRÉ DE COTISATIONS

📌 Montant fixé par DUE ou Accord possibilité d’être modulé

➡️ Jusqu’à 3 000 €

➡️ Jusqu’à 6 000 € si dispositif d’intéressement : participation

➡️ 2 PPV possible / an

👥 LES BÉNÉFICIAIRES

✅ Tous les salariés :

📄 CDD – CDI (temps plein ou partiel)

🎓 Apprentissage

🎯 Professionnalisation

⏳ Intérim

🏛️ Agents publics

💶 Versement au choix :

➡️ à l’ensemble des salariés de l’entreprise ;

ou

➡️ ou, à une partie seulement des salariés (ceux dont la rémunération est inférieure à 3 fois le SMIC).

⚠️ OBLIGATOIRE APRÈS 3 ANS DE BÉNÉFICE NET ≥ 1 % DU CA ET + DE 11 SALARIÉS

📌 EXEMPLE : (OBLIGATION S’APPLIQUE AUX EXERCICES OUVERTS À COMPTER DU 01/01/25)

📅 Exercice 2022

Date : 31/12/22

Bénéfice fiscal : 1,5 % du CA

📅 Exercice 2023

Date : 31/12/23

Bénéfice fiscal : 1,3 % du CA

📅 Exercice 2024

Date : 31/12/24

Bénéfice fiscal : 2 % du CA

🚀 2025 : Mise en place

👍 Obligation applicable

💸 LES PLAFONDS D’EXONÉRATION DE LA PPV EN 2024, 2025 ET 2026

👥 ENTREPRISES DE MOINS DE 50 SALARIÉS

💶 SALARIÉ PERCEVANT – 3 SMIC

🏛️ RÉGIME FISCAL

➡️ PAS D’IMPÔT SUR LE REVENU

🏦 RÉGIME SOCIAL

➡️ PAS DE COTISATIONS

💶 SALARIÉ PERCEVANT + 3 SMIC

🏛️ RÉGIME FISCAL

➡️ IMPÔT SUR LE REVENU SauF si la prime est placée sur un PEE / PER

🏦 RÉGIME SOCIAL

➡️ PAS DE COTISATIONS SauF CSG / CRDS

👥 ENTREPRISES DE PLUS DE 50 SALARIÉS

📌 PAS DE DISTINCTION EN FONCTION DU SALAIRE

🏛️ RÉGIME FISCAL

➡️ IMPÔT SUR LE REVENU SauF si la prime est placée sur un PEE / PER

🏦 RÉGIME SOCIAL

➡️ PAS DE COTISATIONS SauF CSG / CRDS